Dr.부동산

[ 금융 ] 미쉬킨 화폐와 금융 - 2장 금융시스템의 개관 본문

금융시스템의 개관

1. 금융시장의 기능

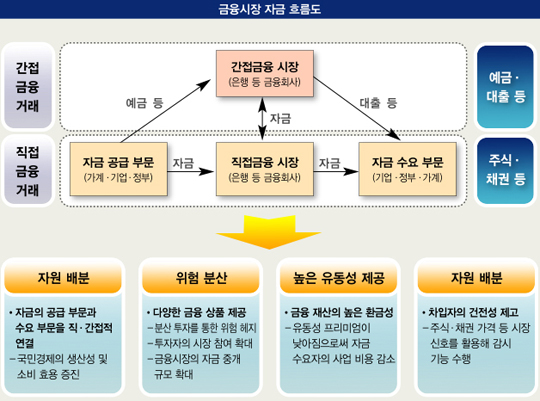

- 금융시장은 소득보다 지출을 줄여서 여유자금을 가진 가계, 기업, 정부로부터 소득보다 더 많은 지출로 자금이 부족한 사람에게 자금을 전달하는 기능을 수행한다. >> 금융시장을 통한 자금 순환

• 저축된 잉여자금을 보유한 사람과 자금이 부족한 사람을 연결시키는 필수적인 기능을 수행 한다

• 생산을 촉진할 수 있는 자금의 효율적 배분으로 경제적 효율성 증진시킨다

• 소비자의 상품 구입 시기 최적화로 소비자의 생활 수준을 향상

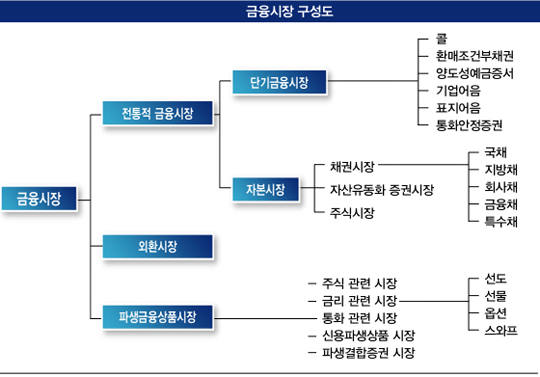

2. 금융시장의 구조

•채무시장과 지분시장

- 채권이나 모기지를 통한 채무증서의 발행

- 주식 발행을 통한 지분 및 배당

•발생시장과 유통시장

– 투자은행은 발생시장에서 유가증권을 인수하여, 최초 판매를 도움.

- 유통시장의 예 : 증권거래소, 나스닥, 외환시장, 선물, 옵션시장

– 중개인(broker)와 딜러(dealer)는 증권을 매매하여 매수자와 매도자를 연결함.

• 유통시장 : 거래시장과 장외거래시장

– 거래시장: NYSE(뉴욕증권거래소), 시카고 상품거래소 등

– 장외거래시장: 외국환시장, 연방자금시장

• 단기금융시장과 자본시장

– 단기금융시장(money market)은 단기 채무증서를 주로 다룬다

– 자본시장(capital market)은 장기채무증서나 주식시장에서 거래되는 금융상품을 다룸

– 대표 자본시장(채권시장과 주식시장) : 채권(만기), 주식(배당금)

3. 금융상품

• 단기금융상품

- 재무성 단기증권(U.S Tresury bill) : 연방정부의 자금조달을 위해 발행하는 단기증권.

- 은행의 양도성예금증서(CD, Certificate of Deposit) : 소정의 이자를 지급하고 만기에 매입가로 상환하는 금융상품

- CP(Commercial Paper) : 기업이 발행하는 단기금융상품

- RP(RePurchase agreement) : 만기 2주 이하의 단기대출, 재무부 단기증권이 담보(Collateral)

- 페더럴펀드(Federal Funds) : 지준예금을 통한 은행간 1일물 대출

• 장기금융상품

- 주식 : 기업의 순소득과 자산에 대한 청구권

- 모기지, 모기지담보증권 : 주택, 토지, 기타 실물자산을 구입하기 위한 대출

- 회사채(Corporate Bond) : 신용도가 우량한 기업이 발행

- 전환사채(CB,Convertible Bond)는 보유자가 만기까지 정해진 수의 지분으로 전환

- 정부증권 : 연방정부의 재정적자를 보전하기 위해 재무성이 발행

- 정부대행기관 채권 : 정부 대행기관이 모기지, 농업대출, 발전 시설을 위한 자금 조달을 위해 발행

- 지방채(Municipal Bond) : 학교, 도로, 사업자금 조달을 위해 발행하는 준정부 및 지방정부 채권

- 소비자 대출과 은행의 상업대출

4. 금융시장의 국제화

국제채권시장에서 전통적인 수단은 외국채(foreign bond), 최근에는 유로본드(Eurobond)와 유로커런시(Eurocurrency)가 나타남

• 외국채 : 해당 외국 통화로 표시되며, 외국에서 판매되는 채권

• 유로본드 : 채권이 판매되는 국가의 화폐 이외의 화폐로 표시되어 거래되는 채권

• 유로커런시 : 자국 이외 지역의 은행에 예금된 외국통화 – 유로달러: 미국 은행의 외국지점이나 외국 은행에 예치된 미국 달러

• 세계증권시장 – 연방정부자금 조달을 도움

5. 금융 중개기관의 기능 : 간접금융

•낮은 거래비용(transaction cost) : 금융거래를 수행하는 데 필요한 시간과 돈.

– 규모의 경제(economy of scale), 유동성 서비스(liquidity service)

• 위험분담(risk sharing) : 투자자의 위험 노출 정도를 줄임

- 자산변환(asset transformation) : 리스크 공유, 분산투자(diversification) : 포트폴리오

• 정보의 비대칭성 : 역선택(adverse selection)과 도덕적 위험

– (거래 전) 역선택: 고위험 차입자를 선택하는 것을 피하기 위해 노력. 잠재적인 고객에 대한 정보를 모으기 위해 노력.

– (거래 후) 도덕적 위험(도덕적 해이):대출을 갚지 못하게 하는 활동에 참여하지 못하도록 노력함. 제한적인 계약으로 약정에 서명

- 결론적으로 금융중개기관은 소수의 저축자와 차입자들로 하여금 금융시장의 존재로부터 혜택을 받도록 한다.

• 범위의 경제와 이해관계 충돌

- 금융중개기관은 고객에 대출, 채권판매 등 다양한 금융서비스를 제공함으로써 범위의 경제(economy of scope)를 달성

- 범위의 경제는 금융기관에 유익하나 이해관계의 충돌(conflict of interest)이라는 잠재적 비용이 발생

6.금융 중개기관의 형태

• 예금기관(Bank)

- 상업은행(commercial bank) : 당좌예금, 저축예금, 정기예금을 발행하여 자금 조달

- 저축 대부조합(S&L, Savings and Loan association), 상호저축은행(mutual savings bank) : 저축예금, 정기예금, 수표발행 가능예금

- 신용조합(credit union) : 특수한 그룹으로 조직된 소규모 조합대출 기관

• 계약형 저축기관(contractual savings institution)

- 생명보험사(life insurance company)

- 손해보험사(fire and casualty insurance company)

- 연기금(pension fund), 정부은퇴기금(government retirement fund)

• 투자중개기관

- 파이낸스회사 : CP(Commercial Paper)를 판매하고, 주식과 채권을 발행함으로써 자금을 조달한다.

- 뮤추얼펀드 : 여러 개인에게 지분을 판매함으로써 자금획득, 채권의 분산된 포트폴리오를 구입하는데 자금 사용.

- MMF(Money market Mutual Fund) : 뮤츄얼 펀드와 유사하나 예금형태의 계정을 제공

- 헤지펀드 : 특별한 성격을 가진 뮤츄얼 펀드의 일종. 느슨한 규제로 다양한 자산에 투자.

- 투자은행 : 예금을 받거나 대출하지 않으며, 기업의 발행을 도와주거나, 인수(underwirte)및 매각하는 다른 형태의 중개기관.

7. 금융시스템에 대한 규제

•투자자에게 이용가능한 정보의 확산

– 역선택과 도덕적 해이 문제를 줄인다.

- 내부자거래를 줄인다(SEC)

• 금융기관의 건전성 확보

- 진입규제(인가과정).

– 정보공시.

– 자산과 업무에 대한 제한(위험자산 보유 규제).

– 예금보험(뱅크런(도산) 방지를 위해) : 연방예금보험공사(FDIC, Ferderal Deposit Insurance Corporation)

– 경쟁제한 (대부분 과거에 시행)

- 이자율 규제 : 레귤레이션Q(~1986)

• 외국의 금융규제

참고 자료 :

금융기관의 이해(제2판)-제02장(금융산업의 개관-비예금금융기관).pdf

금융기관의 이해(제2판)-제02장(금융산업의 개관-비예금금융기관).pdf

'독학,외부강의 > 금융' 카테고리의 다른 글

| [ 금융 ] 미쉬킨 화폐와 금융 - 4장 이자율의 의미 (0) | 2019.02.10 |

|---|---|

| [ 금융 ] 미쉬킨 화폐와 금융 - 3장 화폐란 무엇인가? (0) | 2019.02.10 |

| [ 금융 ] 미쉬킨 화폐와 금융 (0) | 2019.01.27 |